안녕하세요, 법무법인 시우입니다.

⌈호치민 7군에서 10년째 거주 중인 박모씨는 S아파트 단지에 방 2개짜리 아파트 세 채를 보유하고 있습니다. 각 아파트는 인근 공단에 파견된 한국 주재원 가족에게 월 700~800달러 수준으로 임대해 왔습니다.

그런데 최근 교민 단톡방에서 “이제 임대수입이 연 10억 동 이하이면 세금이 없어졌다”는 이야기가 돌았습니다.

박씨는 얼마 전까지만 해도 “5억 동을 넘으면 세금이 부과된다”고 들었던 기억이 있어 헷갈리기 시작했습니다.

세 채의 임대료를 합산하면 연 10억 동에 가까운데, 자신이 신고 대상인지, 얼마를 납부해야 하는지 스스로 계산이 서지 않았습니다⌋

최근 베트남의 부동산 임대소득에 대한 부가가치세(VAT) 및 개인소득세(PIT) 규정은 2026년 한 해에만 여러 차례 변경되면서 부동산 임대시장에 혼란을 가져왔습니다. 오늘은 무엇이, 어떻게 바뀌었는지 단계별로 살펴보겠습니다.

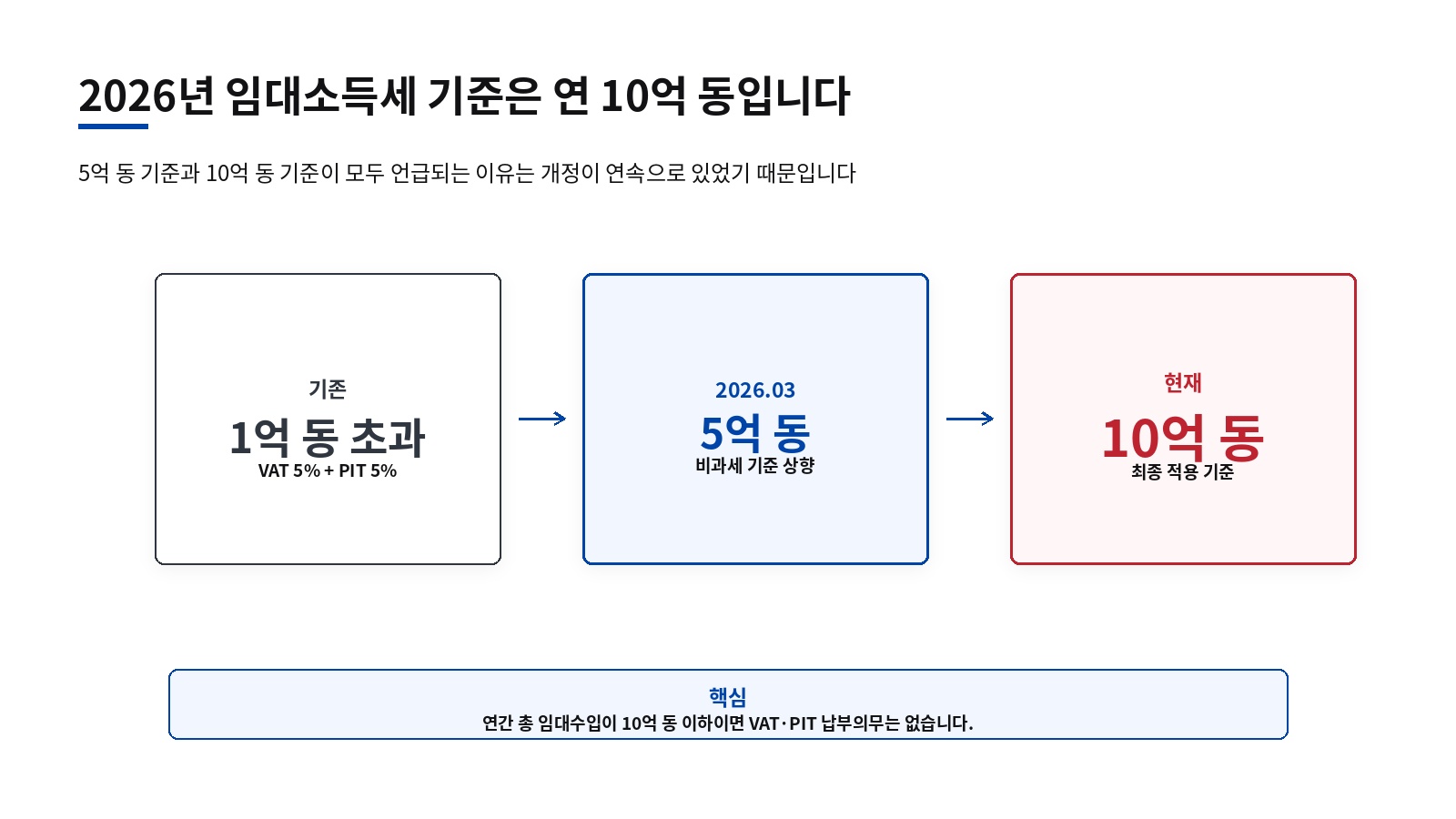

연 10억 동 이하이면 VAT와 PIT를 납부하지 않습니다

기존 Circular 40/2021 체계에서는 개인의 부동산 임대수입이 연 1억 동을 초과하면 부가가치세(VAT) 5%와 개인소득세(PIT) 5%, 합계 10% 수준의 세금이 부과되었습니다.

이후 2026년 3월 베트남 정부는 Decree 68/2026/NĐ-CP와 Circular 18/2026/TT-BTC를 공포하면서 비과세 기준을 연 5억 동으로 상향했습니다.

그런데 이후 Decree 141/2026/NĐ-CP가 이 기준을 다시 연 10억 동으로 조정하면서, 현재 적용되는 기준은 연 10억 동입니다(2026년 1월 1일 부 소급 적용). 박씨가 5억 동과 10억 동이라는 두 가지 숫자를 모두 들은 이유가 여기에 있습니다.

연간 총 임대수입이 10억 동을 초과하면 세액은 다음과 같이 계산합니다.

VAT = 총 임대수입 × 5%, PIT = (총 임대수입 − 10억 동) × 5%

예를 들어 연 임대수입이 12억 동이라면 VAT는 12억 동 × 5% = 6,000만 동,

PIT는 (12억 동 − 10억 동) × 5% = 1,000만 동입니다.

따라서 총 납부세액은 7,000만 동입니다. 핵심은 VAT는 총매출을 기준으로 계산하고, PIT는 연 10억 동을 공제한 초과분에 대해서만 계산한다는 점입니다.

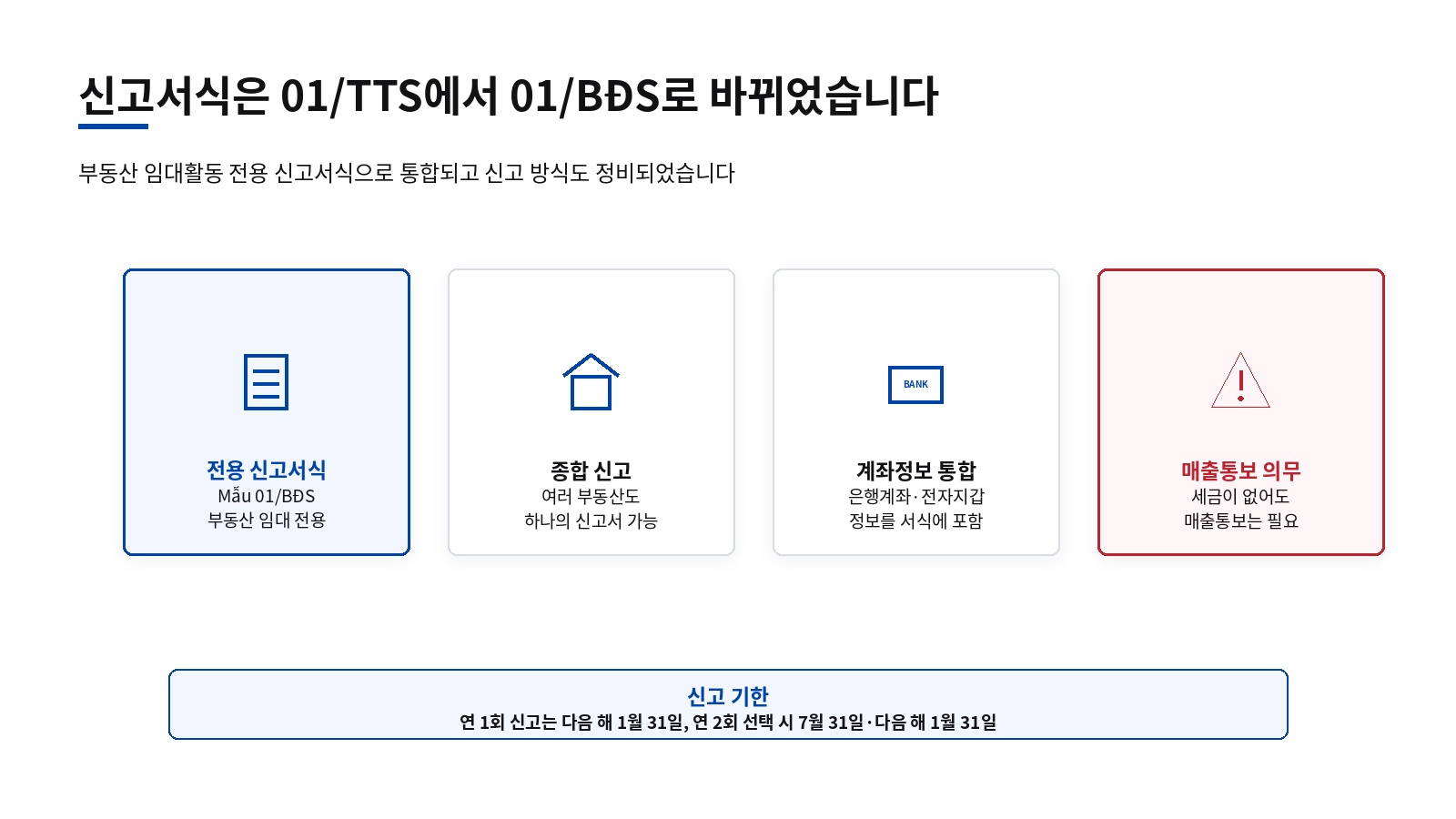

신고서식 및 신고 제도가 바뀌었습니다

기존에는 자산임대 신고서인 Mẫu 01/TTS와 계약 상세 부속표 01-1/BK-TTS, 최초 신고 시 임대차계약서 사본 등을 제출하는 방식이었습니다. 지급기별 신고를 선택하면 지급기간 개시일부터 10일 이내, 연 1회 신고를 선택하면 다음 해 1월 말까지 신고해야 했습니다.

기존에는 자산임대 신고서인 Mẫu 01/TTS와 계약 상세 부속표 01-1/BK-TTS, 최초 신고 시 임대차계약서 사본 등을 제출하는 방식이었습니다. 지급기별 신고를 선택하면 지급기간 개시일부터 10일 이내, 연 1회 신고를 선택하면 다음 해 1월 말까지 신고해야 했습니다.

2026년 이후에는 부동산 임대활동 전용 신고서식인 Mẫu 01/BĐS, 즉 부동산 임대활동 매출통보·세무신고서를 사용합니다. 달라진 내용은 크게 세 가지입니다.

첫째, 여러 부동산을 보유한 경우에도 하나의 신고서로 종합신고가 가능해졌고, 납세자는 부동산 소재지 중 한 곳의 관할 세무기관을 선택하여 신고할 수 있습니다.

둘째, 기존에 별도로 관리해야 했던 사업용 은행계좌 또는 전자지갑 정보가 신고서식 안에 통합되었습니다.

셋째, 연간 총 임대수입이 10억 동 이하로 실제 납부할 VAT와 PIT가 없더라도, 매출통보 의무는 여전히 남아 있습니다.

개인이 직접 신고하는 경우에는 연 1회 신고 또는 연 2회 신고 중 하나를 선택할 수 있습니다. 연 2회 신고를 선택하면 1차 신고는 해당 과세연도 7월 31일까지, 2차 신고는 다음 해 1월 31일까지 해야 합니다. 연 1회 신고를 선택하는 경우에는 다음 해 1월 31일까지 신고하면 됩니다.

다만 임차인이 법인이고, 임대차계약서에 임차인이 임대인을 대신하여 신고·납부한다는 약정이 있는 경우에는 법인이 임대인을 대신하여 세무신고 및 세금 납부를 진행할 수 있습니다.

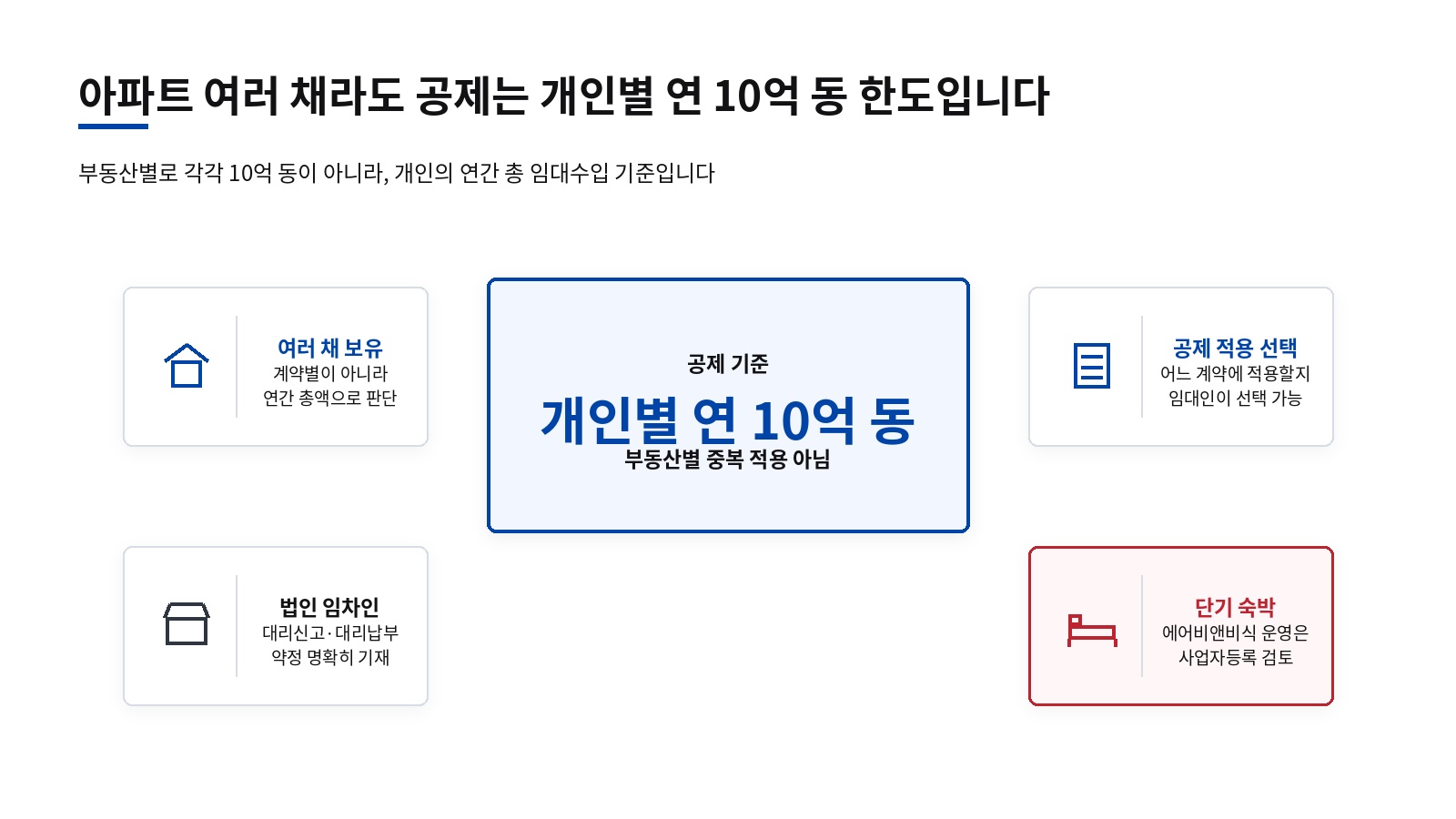

아파트 여러 채라도 공제는 연간 총 10억 동 한도입니다

박씨처럼 부동산을 여러 채 보유한 경우, 10억 동 공제는 부동산별로 각각 적용되는 것이 아닙니다. 개인 기준으로 연간 총 10억 동 한도 내에서만 적용됩니다.

박씨처럼 부동산을 여러 채 보유한 경우, 10억 동 공제는 부동산별로 각각 적용되는 것이 아닙니다. 개인 기준으로 연간 총 10억 동 한도 내에서만 적용됩니다.

여러 임대차계약 중 어느 계약에 공제를 적용할지는 임대인이 선택할 수 있습니다. 다만 임차인이 법인이고 대리신고·대리납부 구조를 취하는 경우에는, 해당 임대차계약서에 대리신고·대리납부 약정과 PIT 과세소득 산정 시 공제되는 금액을 명확히 기재해 두는 것이 안전합니다.

또한 에어비앤비식 단기임대나 서비스가 결합된 숙박업은 단순 부동산 임대와 다르게 취급될 수 있습니다. 이 경우 단순히 Mẫu 01/BĐS로 신고하는 것이 아니라, hộ kinh doanh, 즉 가구사업자 등록이 요구될 수 있습니다. 따라서 일반 주거용 장기임대인지, 숙박서비스업인지 먼저 구분하는 것이 신고 방식을 결정하는 첫 단계입니다.

자주 묻는 질문(FAQ)

Q. 2026년 이전에 체결한 임대차계약도 새 기준이 적용되나요?

2026년 1월 1일 이전에 발생한 임대차계약이라도, 2026년 1월 1일 이후 잔여기간이 6개월을 초과하고 이미 VAT와 PIT를 납부한 경우에는 새 기준에 따라 조정 및 기납부세액 처리가 가능하다고 안내되어 있습니다. 다만 계약 체결일, 임대기간, 임대료 지급방식, 이미 신고·납부한 세액에 따라 처리 방식이 달라질 수 있으므로 계약별 검토가 필요합니다.

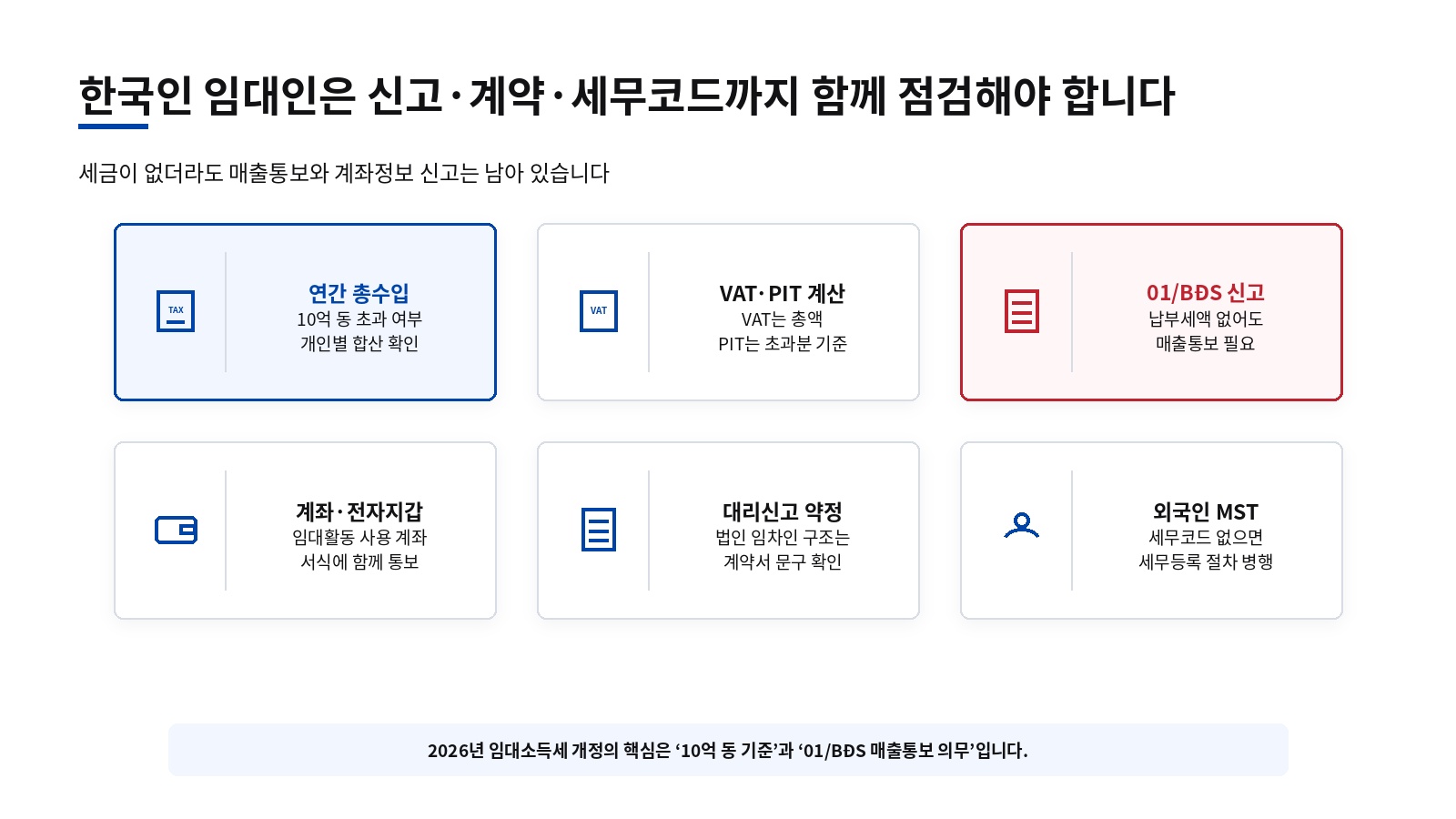

Q. 임대수입이 10억 동 이하라 세금이 없으면 신고도 하지 않아도 되나요?

아닙니다. 연간 총 임대수입이 10억 동 이하라 실제 VAT와 PIT 납부의무가 없더라도, Mẫu 01/BĐS를 통한 매출통보 의무는 남아 있습니다. 또한 임대활동에 사용하는 은행계좌 또는 전자지갑 정보도 함께 통보해야 합니다.

Q. 외국인인데 베트남 개인 세무코드가 없으면 어떻게 하나요?

먼저 기존 개인 세무코드, 즉 MST가 있는지 확인해야 합니다. 세무코드가 없다면 Mẫu 03-ĐK-TCT로 세무등록을 하거나, Mẫu 01/BĐS 제출과 함께 세무등록 절차를 진행할 수 있습니다. 외국인의 경우 일반적으로 유효한 여권 사본이 필요합니다.

법무법인 시우와 함께하세요

법무법인 시우에는 베트남·중국·일본 등 국제거래 및 투자구조 설계 전반을 직접 수행해 온 오형철 대표변호사와

베트남 호치민 법률 사무 경력 10년의 미국 변호사 이찬빈 전문위원 등 다수의 베트남 전문가가 함께 합니다.

법무법인 시우는 신뢰와 전문성을 바탕으로, 진출·투자·계약·분쟁 등 고객의 모든 법률 과제를 처음부터 끝까지 함께 해결해 드립니다.

📞대표전화: 010-8435-5997 (한국어 및 베트남어 상담 가능)✉️이메일: siwoovn@siwoo-law.com

※ 본 포스팅은 일반적인 법률 정보 제공을 목적으로 하며, 특정 사안에 대한 법률 자문이 아닙니다. 개별 상황에 따라 법률 적용이 달라질 수 있으므로, 구체적인 사안은 반드시 전문가의 자문을 받으시기 바랍니다. © 법무법인 시우. 무단 전재 및 재배포를 금합니다.